Ergebnis- und Marktsegmentrechnung (CO-PA) in SAP S/4HANA Finance

Die Neuerungen in der Finanzbuchhaltung, die S/4HANA Finance mit sich bringt, betreffen auch grundlegende Komponenten wie die Ergebnis- und Marktsegmentrechnung (SAP CO-PA).

So wird das Modul Controlling in seiner aus SAP R/2 und R/3 bekannten Form nicht weiter bestehen bleiben, die elementaren Funktionen werden aber weitestgehend beibehalten. In diesem Artikel geben wir Ihnen einen kurzen Überblick über die Neuerungen und Verbesserungen im Bereich der Ergebnis- und Marktsegmentrechnung (SAP CO-PA).

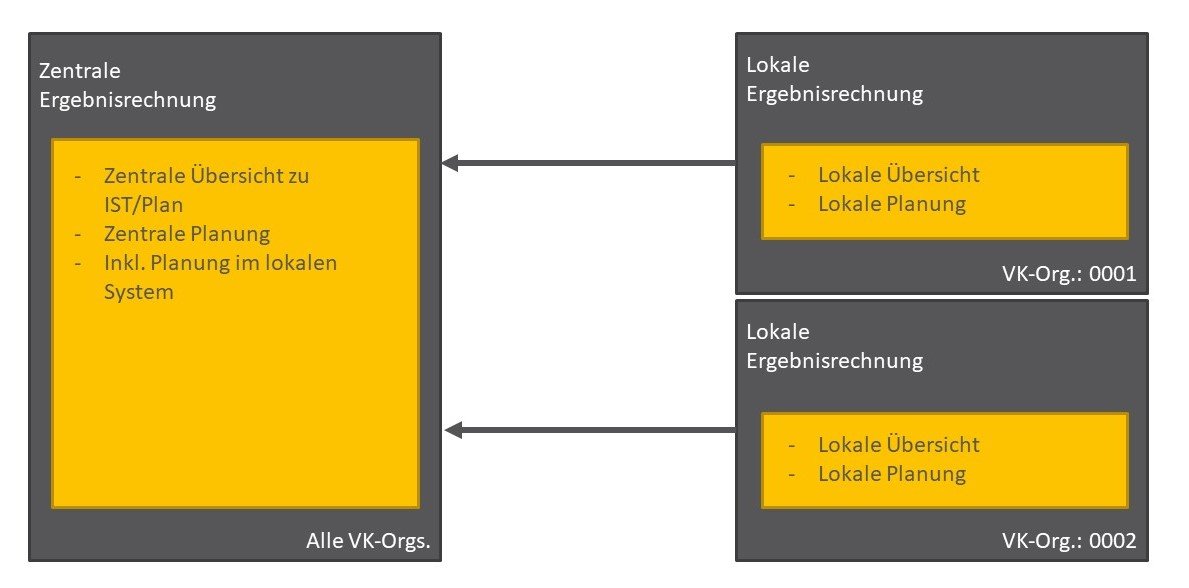

Verteilte Ergebnis- und Marktsegmentrechnung

Was ändert sich in der Ergebnis- und Marktsegmentrechnung?

Die Ergebnis- und Marktsegmentrechnung besteht aus den zwei Teilbereichen kalkulatorische- und buchhalterische Ergebnis- und Marktsegmentrechnung, die nachfolgend kurz erläutert werden.

Die kalkulatorische Ergebnis- und Marktsegmentrechnung

Die kalkulatorische Ergebnis- und Marktsegmentrechnung ist eine Art der Ergebnisrechnung im CO-PA und gibt Kosten, Erlöse und Erlösschmälerungen nach einem kalkulatorischen Ansatz für das Controlling aus.

Die buchhalterische Ergebnis- und Marktsegmentrechnung

Auch die buchhalterische Ergebnis- und Marktsegmentrechnung ist eine Art der Ergebnisrechnung, die als Schnittstelle zwischen dem internen und externen Rechnungswesen alle Werte nach dem buchhalterischen Ansatz auf Kontenebene verarbeitet und dem Controlling bereitstellt.

Beide Ansätze erleben durch die Einführung von S/4HANA und die HANA-Datenbank einen Performancegewinn, durch den zeitintensive Aufgaben wie z. B. Monatsabschlüsse beschleunigt werden.

Bei der buchhalterischen- fanden im Gegensatz zur kalkulatorischen Ergebnis- und Marktsegmentrechnung einige bedeutende Veränderungen statt, die vor allem auf die Einführung des Universal Journals im externen Rechnungswesen zurückzuführen sind. So werden besonders Abstimmungen zwischen CO-PA und dem Finanzwesen erheblich vereinfacht.

Unterschiede zwischen der kalkulatorischen- und der buchhalterischen Ergebnis- und Marktsegmentrechnung

Am meisten unterscheiden sich die beiden Methoden zur Ergebnis- und Marktsegmentrechnung darin, dass die buchhalterische vollständig auf die Daten des Finanzwesens abgestimmt ist, während die kalkulatorische Rechnung nicht gänzlich mit den Büchern übereinstimmen muss. So bietet die kalkulatorische Ergebnis- und Marktsegmentrechnung eine gewisse Flexibilität bei der Auswahl der Bewertungsmethode, wohingegen die buchhalterische Rechnung nur den in den Büchern verwendeten Ansatz unterstützt. Außerdem arbeitet die kalkulatorische Ergebnis- und Marktsegmentrechnung im Gegensatz zur buchhalterischen mit verschiedenen Mengenfeldern und -einheiten.

Neuerungen in der Ergebnis- und Marktsegmentrechnung

Viele dieser Unterschiede werden in der Ergebnis- und Marktsegmentrechnung in S/4HANA zusammengeführt. So sind in der ACDOCA-Tabelle alle aus buchhalterischer Sicht relevanten Informationen aus einer einzigen Tabelle abzulesen, es können verschiedene Mengenfelder und -einheiten verwendet werden und Produktionsabweichungen können anhand verschiedener Sachkonten pro Abweichungskategorie dargestellt werden.

Stehen Sie auch vor der Herausforderung, Ihre Ergebnis- und Marktsegmentrechnung in SAP auf SAP S/4HANA Finance umzustellen, und haben Fragen dazu? Kontaktieren Sie uns einfach und wir helfen Ihnen gerne weiter.